2022/3/28 日銀が2回の指値オペを実施することを通知しました。

これによって円安が加速しました。

なぜ円安が加速したのか、指値オペとはなんなのかを自分なりに調べてみたので解説したいと思います。

国債

指値オペを理解するまえに前提知識として、国債のことを知っておかねばなりません。

国債とは、国が発行する債券です。

税収だけでは賄いきれなかったり、公共事業費等への投資の為の資金を調達する場合に政府が発行します。

この国債を買うのは個人の投資家や銀行になります。つまり、国債とは国が個人や投資家から借金をしているということです。

もちろんメリットがなければ誰も買いません。国債には金利があります。国がする借金なので、理屈の上では日本がなくならない限りは返ってきますので、日本で一番安全な債券と言えるでしょう。

ちなみに、日銀は国債を国から直接引き受けることはできません。これを良しとしてしまうと、国の財政の節度に影響を与え、よくない類のインフレを引き起こす可能性がでてくるからです(「国債の市中消化の原則」)

金利

人気などによって国債の金利は変動します。過去にはマイナス金利となることもありました。

マイナス金利とは、国債を買っても利息がつかずに逆に利息を取られるという状況のことです。

マイナス金利になるというのは、それだけ国債に人気が集中したということになります。

ではマイナス金利の国債を誰が買うのか。

それは銀行と海外投資家です。

国債は換金性が高い商品です。国債は金融機関同士の取引時の担保としても扱えますし、株券などの高リスク商品よりも安全であると言えます。また、たとえマイナス金利を払ったとしても、金融政策などで買った金額よりも高く日銀が買い取ってくれることもあるので、必ずマイナスになるとは限りません。

(個人向け国債はマイナス金利時でも0.05%の金利が保証されています)

国債の価格

国債の発行時の公募価格は額面100円=100円です。金利は発行時の実勢に応じて決定されます。

すでに発行された債券のことを既発債といいます。基本的に国債の利回りとは、この既発債のことを指します。IPOをイメージするとわかりやすいです。公募価格100円はファースト。上場日からはセカンダリーとして市場の需給で価格が決まります。

額面が100円で利率0.1%の国債を100万円分買うと利息が年1000円つきますが、110円で買ったとしても年1000円しかつきません。欲しい人が多いと価格が上昇するので、結果として利回りが下がることになります。

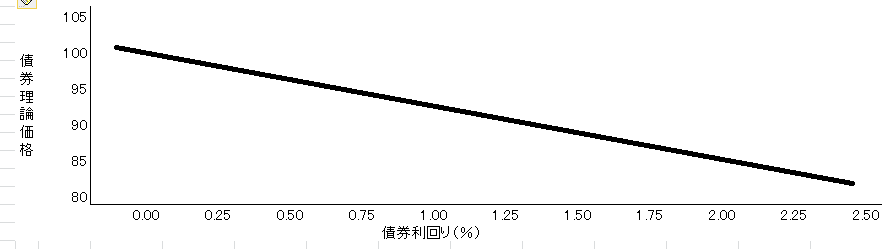

日銀は金利を抑えたい

図のチャートは10年国債の金利の日足チャートになります。

昨年の夏頃は0%に近い金利でしたが、今年に入って急激に金利が上昇しています。

これに嫌気をさした日銀がとった手段が指値オペなるものです。

日銀は国債の金利を0%±0.25%以内に抑えたいと考えています。

なので日銀が国債を0.25%時の価格で好きなだけ買い取りますよと通知したのです。

0.25%より高い国債、つまり価格の安い国債を持っている銀行は、本来価格よりも高く買い取ってくれるならありがたやと国債を日銀に売りつけます。

すると市場にある国債の数は減り、国債の価格が上がります。国債は人気が高ければ高いほど金利が下がる商品なので、銀行が素直に日銀に売り続ける限りは利回りが0.25%以上になることはありません。

なぜ日銀が金利を抑えたいかについてはのちに説明します。

長期金利

長期金利とは銀行が1年以上お金を貸し出す時の金利のことを言います。

短期金利は日銀の金融政策などで決定されますが、長期金利は相場が決めます。

短期金利の動向や、インフレ期待、リスク判断、期待成長率などを鑑みて、投資家が国債を購入します。

投資家がどう判断したかの指標となっているのが10年国債の利回りなのです。

長期金利≒10年国債の利回り

金利の上下と株価

一般的には金利の上昇は株価の下落を伴います。安全な国債が売れるということはその分の資金が株式市場から失われるからです。

アメリカ市場はFRBの利上げ政策を嫌ってダウ・ナスダックが大きく売られる日が続きました。

日本はアメリカに引っ張られた分やウクライナ危機の影響で株価が下落しました。その結果、債券が買われて長期金利が上昇しました。

CPI(消費者物価指数)

消費者物価指数は、全国の世帯が購入する家計に係る財及びサービスの価格等を総合した物価の変動を時系列的に測定するものです。 すなわち家計の消費構造を一定のものに固定し、これに要する費用が物価の変動によって、どう変化するかを指数値で示したものです(総務省HPより抜粋)

かみくだいて説明すると、家庭が消費する商品の価格を調べてどれくらい価格が変動しているかを調べた数値になります。

日銀の思惑

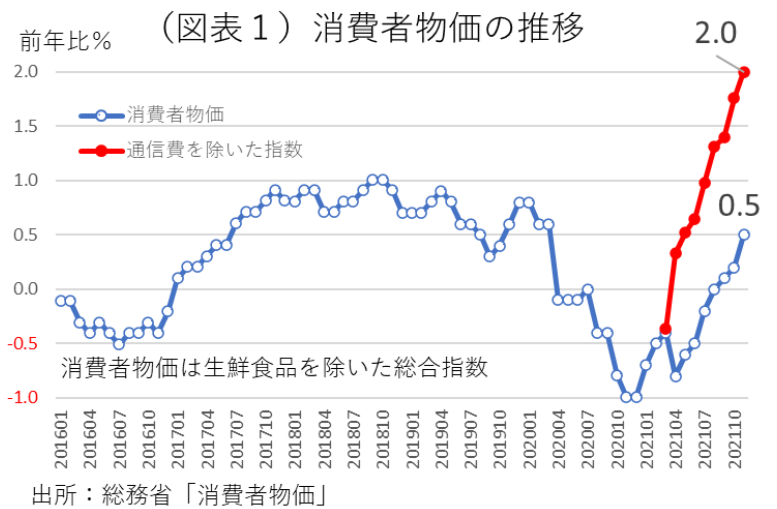

図はCPIの推移です。2021年に入ってから上昇傾向にあります。

赤い線は通信費を除いた場合の指数になります。なぜ通信費を除くかというと、菅内閣時に携帯プランの引き下げを行っており、その分がCPIを大きく引き下げていたからです。

現在、原材料の高騰により商品価格の値上げが進んでいます。ウクライナ危機も価格高騰に貢献しています。

今年の4月のCPIは2%を超える可能性があります。

日銀はCPIを安定的に2%を超えさせたいと考えています。CPIが上がるということは商品の需要が高まっているということで、つまりは家庭はモノを欲しがっているということになり、適切なインフレだと言えるからです。

そのため日銀は2016年からオーバーシュート型コミットメントという、金融緩和政策を実施しています。

この政策はCPIの上昇率が2%を一時的に上回ってもすぐに金融緩和政策をやめずに、安定的に2%を超えるまでは金融緩和政策(国債の買い入れなど)をし続けますよーといった内容です。

物価の上昇率が目標値を行き過ぎる(オーバーシュートする)まで金融緩和の継続を公約する(コミットメントする)ということになります。

なので仮にCPIが2%を超えてもすぐに金融緩和を止めることはないと思われます。

とはいえどこかでテーパリング(緩和縮小)を行わなければなりませんし、市場はそういった観測をします。日銀は「安定的な2%」に具体的な説明をする必要もでてきます。

こういった観測を避けるために、今回の指値オペを市場に見せつけたと思われます。「CPIが2%超えても安心してください、緩和しますよ」という宣言をして市場をこれ以上冷やさないようにした訳です。

指値オペにはもう一つの思惑があります。

それは、円安の加速です。

各国の金利が上昇している中、日本の金利だけが下がると円安が進む傾向にあります。(スワップなどで各国の通貨を買って日本の金利を売ったほうが得だからです)

円安になると原材料を輸入するコスト増となるのでCPIが上がります。

過度な円安は原油高など混乱を招きます。現状では市場は株高となっていますが、機械など輸出系企業にとっては追い風ですが、原材料を輸入する食料品メーカーなどは辛い状況になると思います。

今後の見どころとしては、日銀が軌道修正をして円安を防いだり、テーパリングに舵を切るのかに注目が集まると思います。そのカギとなるのは黒田総裁の任期が2023年4月までということと、円安を嫌うであろう岸田内閣と参院選にあるかもしれません。

コメント